2025��ĺ��ⴢ���г�����һ������������ɨ�����ˡ�

�����ϰ��꣬���ⶩ��һ��ͻ��160GWh�������ߴ�220.3%�������������Դ�����˴�ͳ������˾�������ɺ��ӵ���ŷ�������ʱ���

�����ʱ����Լ�����̬ϯ��ȫ������Ŀ��

�������͵����ӣ�2�·���ʢ������Ӣ����Դ������Elements Green��1.4��Ӣ��������Ŀծ�����ʡ�7�·������MACSE��1.6GWh�ĵ�ش���ϵͳ��Ŀ����ŦԼ����Ͷ�ʻ���KKR���µ�ContourGlobalֱ�����¡�

�������˹�Ȩ�չ���ծȨ���ʣ�KKR������LG�����˺��ʹ�˾��Ҫ�����ں�����չȭ�š�

����������ҵ�Ѿ�ӭ�������� ���ʱ䡱����?���ʶ����ʱ����Ѳ��ٽ�������Ϊ�����Ĺ�ҵ��Ʒ�����ǽ��䵱���߱��ȶ��ֽ��������ֵDZ���������ʲ���������ģ�ʲ����ó��С�

����˵���ˣ���ʢ��KKR�������Ľ��ڻ������IJ��ǵ�أ����ǡ���Դʱ���ķ��ز�����

������һ���ƶ��й������豸�̶��ԣ�����ǰ��δ�еĺ������ڣ�Ҳ��һ���Ͼ���ת�Ϳ��⡣

���������������˵ijɱ�����մմ��ϲ�������ǿ��Ź����ʱ����ֲɹ��ͼ��豸���������ߴ����ʲ�����ķ��䣬����Դ�����Ĵ����Ϊһ�����������������

������˼ά����Ӱ�죬�й���ҵ������������ EPC(�����ܳа�)���豸��Ӧ���������룬ȴ�������ʲ���������Ӫ��һ�߸���ֵ���ڡ�

����������������ҵ�����ȶ������ƣ�����һ���߳���������ھ������ĵ����֣�ʵ�֡���Խ������������ҵģʽ��

����������Զ�Ŵ��ܼ�������˾(���¼�ơ�Զ�Ŵ��ܡ�)���������ǹ����������?�������ʲ�����?����������ߡ�

����

Զ�Ŵ��ܵ��ϻ���Ŀ

����2019?�������Զ�Ŵ��ܣ���Ȼ���ᣬȴ������Զ����ҵƽ��ˮƽ�ijɼ�����

����2025 ���ϰ��꣬ȫ��ֱ���ഢ�ܳ�������15GWh������������

������ȥ�������븴�������ʸߴ� 152%�����Գ�����������ӯ����

�����������ֶ����������㣬Ԥ�� 2026 �꺣��ҵ��������ռ�Ƚ���?30%��

�������ٽ����ʱ������������иܸ˵����ö���Ϊ������

�����ڼ����ھ��Ĵ��ʹ����г�������һ�����ھ������������Ѷ��ֲ����ܽ�ϵ���һ��

������һ��˵�����ǣ�?�ֽ��������ġ����������Ĵ��ʹ�����ҵ��

��������������ھ��Ĵ�����ҵ���������е�̫С���ˡ�

������Ҳ���������Ƕ�������������о������壺���Ķ����Ծ������ģ������������Ƿ���Գ�����01??��ʢ���ᵽ���̻�

����?���ܳ�Ϊ��Դʱ������������

�����о�Զ�Ŵ��ܣ�������Ҫ�ع˱����ʱ����봢�ܵı�����

����2024�꣬��ʢ�ڹ���������һƪ���棬��Ϊ��ŷ���ܣ�һ���µ���ʮ����Ԫ���ʲ���𡷣��ڱ�������ȷָ����

��������Դ������һ���µĺ���Ȥ���ʲ��������ҵģʽ����ܺ�̫���ܴӸ����ϲ�ͬ����

����

��ʢ��ŷ�����г���Ԥ��

�����������ڣ�����ڵ�������Ĺ���ͷ�磬��������Ȳ�������г�֮������ҵģʽ������ؿ��ˡ�

������ʢ������Ϊŷ�����г���Ѹ������������Ҫ���ǣ����������ڵ�һ�ĵ�ۣ����ǿ���ͨ������֧���������������������ػ�����

��������ż���Ĵ�������Դ�г���Ӫ��(AEMO)���·����ı�����ʾ������������г�����Դ���������������ӣ���������ֱ�Ӵﵽ337%������1.2����Ԫ��

�������г��˴�ͳ������֮�⣬�Ĵ����ǵĴ��ܻ���ͨ�����ٵ�Ƶ����������ȷ�ʽǮ����������Ŀͨ������۳��Ҳ��120���Ԫ��

�����ڽ����г���������������������˽��ڻ����봢����Ӫ�̵����滥����

�������ڻ���֧���̶������������Ӫ�̣��Լ���ƾ�轻���㷨�����Ŵ����豸�������ȥ�����г�����ƴɱ���ڵ����г������˴����ơ�

����Ϊ���ܹ��ӽ����л�������������˽ļ��Ȩ��ʯ����(Blackstone)��ֱ�Ӿͺ���60�������չ���Դ���ݷ�����ͷEnverus�������ơ���Դ��δ������?AI��ʵʱ�鱨���ִ�ж�������

�������˵�������ʲ�������������2025�������������ô��������ȫ���������Դ������Ҳ���˽��ڻ����ǵ�����

������ŷ�����Ե����ȶ��Ե�Ͷ��ԭ�����ڲ������ӣ��µ�Ӧ�ó���Ҳ��ȫ���̿���AI�������ĵĿ��ٷ�չ�����˶��µĵ����Ĵ�������

�����Ǿ�AI�ľ�ͷ����Դ�����治��һ����Ц����

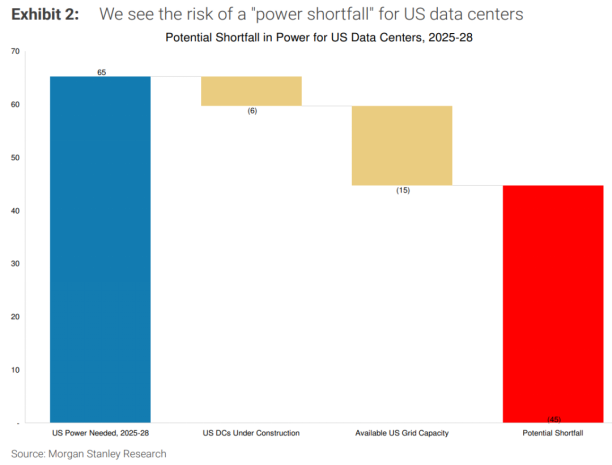

����2025��6�³���Ħ��ʿ���������������б���Powering AI in the US������ȷ�����������δ��3-5�������ṩ���������������ҵ����վ��AI������ֵ�ع��ĺ���λ�á���

����������Ԥ�⣬2025-2028�꣬����AI���������������õ�����Լ65GW��Ŀǰȫ�����������ж������ṩ��������������20GW���ң�����ζ��һ����45GW���õ�ȱ�ڽ��ᴩ2025-2028�ꡣ

����

2025-28��������������DZ�ڵ���ȱ��

�������ȱ��Ҳ����ζ��AI�������ĵĹ����������ṩ���ܹ�����Լ5000����Ԫ�ļ�ֵ��������㵽2030�꣬��DZ�ڵļ�ֵ���������ﵽ1.1������Ԫ��

�������������ĵĵ��������ص������ȶ������ڡ�����������Ҳ����ζ�Ŵ��ܣ�����������ȱϯ�ⳡ��ֵ�ع���

������һ�仰�ܽ���ǣ��������������ڶ�ս�����������һ�ֵ���Ͷ�������У���������ʩͶ�������к��ġ�

������һ������ϯ��������������й���ҵ��ǰ�����⣬������δ��о��

����02?Զ�Ŵ���

���������ʲ�������������

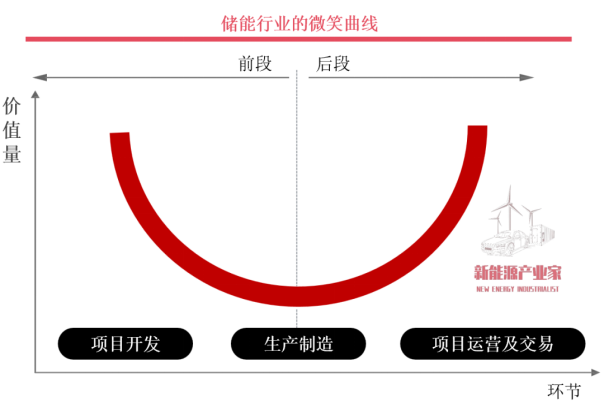

����1992�꣬�곞���Զ��³�ʩ���������������Ц����(Smile Curve)���ۣ�

�����жε���װ�����죬���Ӽ�ֵ��ͣ���һ����ҵҪ��չ��ֵ��������ǰ��������չ��

������Ȥ���ǣ�������ҵ�ļ�ֵ����Ҳ���ֳ����Ե���Ц��������

����������Ϊ�м价�ڣ��豸�����������ļ۸��ھ�����������ӯ���������������������Դ������ǰ��ˡ�����������Ӫ��

����

������ҵ��Ц����

�����й��г������ڳ��ڱ���ǿ���䴢��ռ����Ҫģʽ���ִ����豸�̵ĺ��ľ������������ٰѳɱ�ѹ��һ��Ǯ����ֻ���������컷�ڵ������Ż���

����Զ�Ŵ��������������е����࣬���й�̽������һ��ֵ�ջ���ȫ����ҵģʽ��

��������Ŀ��ǰ�ڿ����ͽ��롢���豸��������Ŀ�������ٵ���վ��Ӫ�뽻�ף��᳹�˴����ʲ�������������

�������������ѳɹ��������ܹ�ģ��1.5GWh���Ĵ��˴�����Ŀ������������һģʽ�����ע�š�

����

Զ�Ŵ���Ҧ��200MW/400MWh�������ܵ�վ��Ŀ

����2022�����ң��������˵��۹⼯�������������������ķ�����ص��䴢��Ŀ��ɿ���ʱ��Զ�Ŵ�������ز����������������ʡ�����̲صĻ��ᡣ

������ʵ�ϣ�������ȫ����������Դװ����ģȫ����һ��ʡ�ݡ���װ������1.3��ǧ�ߣ��̵�ռ�ȳ���90%��

�����������У�ˮ��װ���ﵽ��8360��ǧ�ߣ����ͬʱ�����Ϲ��������װ��Ҳ���������װ���������ϵĵڶ����������Դ��

����������IJ��ȶ���������֪����ˮ��ķ������ܵ�����Ӱ�����ˮ������Լ�����ڱ仯��ʵ�dz���

����ͬʱ�����ϻ��縺�������綫�����ļ������ǧ��֮������������й����õ����࣬�õ粻�����κ���ʧ��

����Ҳ����˵����һ������������dz����ӵ�ʡ�ݣ�������֧��ˮ�������Դ���������ʵ�����ͬʱ�����綫�͡���ǿ�������Ӧ�ȸ�������

����������Դ����ƽ��ľ���սǡ�ø����˴����������ĵ�������Դ��ķ�չ�ռ䣺

�����ⲻ��һ���������䴢�г�������һ���߱��dz�ǿ�ľ�����DZ�����г���

������ͬʱ�����ӵĵ��������͵���������������������������˼��ߵ�Ҫ��

������Զ�Ŵ��ܵ�����150MW/300MWhȫ�����ʹ�����ĿΪ������Ŀλ���ٲף������������ӣ�ʩ���Ѷȼ��ߣ������ƽ��������ؿ��顣

����Ϊ����أ������Ŀȫ������˹����͵Ĵ���ϵͳ���߱���������������������������ԡ������ơ��Ĵ������������Ϊ����ʡ�ı�ˣ�Ϊ�߱�����������Դ�������ȶ����ṩ���ռ����������

����

Զ�Ŵ�������150MW/300MWhȫ�����ʹ�����Ŀ

�����ϻ�200MW/400MWh�������ܵ�վ��Ŀ�����µز����ˡ�175MW/350MWh������+25MW/50MWh�����͡����ںϷ�����

������Ӧ�ٶȴ�����̵�200ms�ڣ�ģʽ������ӱ��������������Ӧ�ԡ�֧��������������Է��涼����������ij�Ч��

������Ȼ��������ս������Σ�����Ҫ������Զ�������Ͻ����õ����ĸ�����������Ŀ���ȶ����������������ӷ�ȼ۲���Ͷ�ʳɱ������ջأ���ȫӡ֤�˿���ǰ���жϣ���Ҳ���Ŷ����ţ�

�������ܣ���ȫ���Բ��ǹ���ʲ��ĸ���Ʒ�������Ĵ��ʹ��ܣ�ֻҪ�ҵ�������Ե�����Դ�����ܼ������Ϳ��Բ����㹻���ֽ����ر���

����Զ�Ŵ��ܵĴ�ʼ���ż�������ڲɷ���ֱ�ԣ�

��������Щ��Ŀ�������Ǻܴ���������ܶ���Ŀ��ӯ��ģʽ��Զ�Ŵ�����̽�������ģ�������һ���̶���Ϊ�ط������ƶ���������ṩ��ʵ���ο�����

��������˵Զ�Ŵ��ܴ�һ��ʼ��ѡ����һ���ѿеġ�Ӳ��ͷ��������������δ������������������Լ��Ĵ�

������ֻ�ǼĽ����ܵ�վ���ṩ�豸������ͨ�����������졢��Ӫ�ͽ���ȫ����ģʽ�������ֽ����ȶ������ʴ����ʲ���

����03?Զ�ŵ�Ұ��

���������ʲ����Ǵ���������

�������й���һ����������ҵ���ɣ�

�����ܹ��ڹ��ڲп����ҵ�����������ҵģʽ�����ͺ��IJ�Ʒ��ĥ��ͬʱ�������뺣�⽨�������Ŷӵ���ҵ�������ܹ�ʵ�ָ�ά���ά��Ч�����Ӵ���ѩ����������ˡ�

������Զ�Ŷ��³����ֿ��������������۴���ǹ��ڵ������������ֻ������г�Ҳ�Ƚ����ƣ����ܷ�ȵ�۲�ϴ�Ϊ����ҵ���������㹻��ӯ���ռ䡣

�������������������ľͱ�Զ�Ű����˷�չս���ճ̡�

�������������Ŀ�����ǵ����Ѷȵ�������зǵ�է�ã�

��������Ŀ�ڹ���Ͳ��ͻ���������6.4����ʱ�Ĵ��ܣ��γ�����������ϵ���ɴ�����ͽ�1/3�ĵ����ɱ���

������Ŀ�ɵ�������Ͷ�ʽ��裬���������ṩ���ʣ���է������﮵�ش���Ϊ������������������������ʾ�����̡�

����

Զ�Ŵ��ܷ���է�ùⴢ��������Ŀ

�������ѡ������Ѫ����������Ұ�ٴ�����ȫ�����й���ŷ���⣬��������Դ�����Ҳ���ڱ�����

����2024�꣬ȫ��̫���ܹ���ʹ��ܽ�ϵijɱ���0.043��Ԫ/ǧ��ʱ������۸��Ѿ�����ȼú����� 0.044��Ԫ/ǧ��ʱ��

����������˵����ʵ���ϻ����ձ�ʹ�ð���IJ��ͷ��硣����+�����Ѿ��ܹ�Ϊ������������˿ɿ�����Դѡ�

�������ǵ��ڵ���Ƿ����������� 18 ����������������;���ͣ��ĵ�������������Դ�ƾ�Ԥ�⣬ �� 2030 �꣬��������ĵ����г���ģ�ɴ� 1700 ����Ԫ��

�����������ϣ�Ҳ������֤��һ�㣬2024�꣬����ɱ��ٽ��ķ�����װ��������10����

����

2024�������װ����ģ

��������������������ʵ���ϣ����⽻���Ѷ�ȴԶ���ڹ��ڣ�ֻ����ȥ����ˣ����ܷ��֣�

����ʮ���������Ƿ�������ļ��ޣ����ǹ�Ӧ�̽��������ļ��ޡ�

���������г��ĵ�һ���ż�����?UL��CE?�ȹ���Ȩ����֤��ϵ��

�����Դ���������ĵ� UL 1973 ��֤Ϊ����Ҫ��﮵�ذ�ͨ��ȼ�ա����䱣�������ű������¶ȳ������ʮ��˲��ԣ�ȷ����Ʒ�ڸ�����ճ������ȶ����� ���� ����֤����?������Ҫ������

����է��λ��������ɳĮ��Ե����������ҹ�²����⣬�꼾����Ƶ�����Դ���Ӳ���Ļ�����Ӧ���������Ҫ��Զ�������������е� GridUltra ���ܲ�Ʒ�ܹ�����ԵĴ�ĥ���Ź����˼��������µ��豸�ȶ������⡣

�������ڴ�����ҵΪӦ�Լ۸��ھ����ձ���� ���豸���ͻ��� ���Խ��͵�λ�ɱ��������ޱ����Ļ�����ϵ�ô����豸�����Ϊ���⣻

�������ؼ����ǣ�����ϰ��Ϊ���ı��ع�Ӧ�����������ף��ڷ���ȴ����ϡȱ��

������ά����ı��ػ�������ս�������ŶӶԴ����豸��֪�հף��й��Ŷ�ֱ����פ���� ��ˮ����������

����Զ��ͨ������ٴ��ƾ֣�

����һ���濿���ȵ�ȫ��������EnergyHub��������ϵͳ���������Ż������豸��ά���ϣ�

������һ����ϵͳ�Դ���ػ�������������ʵ����ά�Ŷӵ�?���ڵػ�����

�������գ�է����Ŀ�����ɹ�����������Զ�ų�����һ���Ǻ������ۡ������������������������רҵ�Ŷӣ�Ϊ������������г��춨������

�����˺�Զ�ŵ�ȫ����Ѹ����������������������ձ����г���

�������ڷ����г�������֤�⣬����Ŀ������������Ϊ�µĺ����ż� ��

�����ں��⣬ֻ���Ȼ�ý��ڻ����Ͽɡ�˳����ȡ�����Ŀ���ܽ�������ƽ��Ρ�

����������ڴ��ܿ���ʱ������Ͷ���̡���������˵����?��ģʽ��Ȼ��ͬ��������һ�����ӵ�?����ϵ��������������

��������Ͷ���̸���ע��һ��Ŀ������ر�����������ڻ�����Ҫ����ҵ�ṩ����ȫ�������ڵ�����֤����ϵ��

����������ϵ����ҵ����˶�άӲ��Ҫ������Ҫ�߱�ȫ��Ʒ��Ӱ��������������֤�������ɿ��������ģ��������Ʒһ��������Ҫ�������Ƶ������ۺ����������

��������ҵ������ ���ӱ�����ģʽ�� Ϊ��������ͨ���ӳ���Ʒ��ȫʹ������������Ŀ����������������и߿ɿ��ԡ��߰�ȫ�ԵIJ�Ʒ��Ϊ����֧�ţ�������ͨ�����ڻ����ķ���������

����Ϊͻ����һ�ؼ��ż���Զ�Ų�ȡ����������֤?+?���ػ���Ӫ��˫���������ԣ�

�������ʲ��棺�����Ա������߱����Ⱥ���������ȫ��Tier 1��Ӧ�̡�����ȫ��10����ϵͳԴͷ��Ӧ�̡�Ľ����ٱ���15����Ч���ա�ȫ����������豸������һϵ�й��ʽ��ڻ����Ͽɵ�Ȩ�����ʡ�

�����õ���������֤�������������Ʒ�ĺϹ��ԡ��ɿ��ԣ�Ϊ��Ŀ�����ṩ���� ������ƾ֤����

������Ӫ���棺���뱾�ػ����֣��ڲ�������������������������������Ƹ����רҵ�˲š��������´�����ǿ��Ʒ����Ŀ���г�����֪�ȣ�Ҳͨ���ڵػ��Ŷ�������Ӧ�ٶ��������������һ����ʵ���ڻ�������Ŀ������Ӫ�����ġ�

������Щ��ϵ�������Ĺ���������ʵת��Ϊ������ҵ����

������ͳ�ƣ��ڳ����ĵ�����(2026 ��)��Զ�Ŵ��ܵĺ�������ռ�Ƚ�ͻ��?30%����־����� ����Ʒ������ �� ������������ ��ת���Ѽ���Ч��

���������������ԣ���������ھ����صĹ����г������ⴢ���г��߱��ͻ����ǿ�������ʸߡ�ǰ���ʽ�ѹ��С�����ƣ�������������ҵ���ܳɹ���������

�����ӷ��ļ��˻���ͻ�ƣ���������ҵĺϹ��������������������ò������Զ�ųɹ�����������һ���������ҵ�������������乥���ѹء�

����04?ȫ�ֵĻ���

������֪�����Ļ��Ǻ�

��������λ�����۴�ʼ�˽ܿˡ��������������ʵ������ȫ����Խ��Խ���ҵ�ʱ��������ҵ�������Ҹ���ʲô�����ش�˵��

�������ס��ҵ��λ��һ����Ҫ�����ǣ�û����ʵ��ֻ����֪��

����Ϊ�ξ�������Ĵ��ܼ����̻���Դ�����Ϊ�ʲ����ھ�ľ�����ѡ����Ӳ����һ��һ���ɱ��ϼ����ھ���

�����ⱳ����ʵ������ҵ�Ļ��������Ϳ���������������Ч���ĸ����ϡ��н���������Լ۱���ߵķ��ӣ�����Ʋ�����������ʵķ�����

����Ҫ�������ʵĴ����ʲ�������Ҫ�н�������Ϊ�ʲ������ӵ�ȫ����Ұ����֪��

����Զ�Ŵ�����Ϊһ���й����������Ŷӣ�ȴ�ܹ��ò����ں����ʱ���ϵͳ����·���ϴ������ʴ����ʲ���������ȫ��ֱ����TOP4������Ҳ���ŶӵĻ���ʹ�ʼ�˵���֪ϢϢ�����

����Զ�ŵĶ��³������ϴ�ʼ�����������ǹ������������������硢���ȷ��������Դ��Ŀ�봢����Ŀ�Ŀ����뽨���������ʿ������������ҵ���巢չ�����к�˼����Ϊȫ�棬���϶������ܿ����������ĵ���֮����

������һλ��ʼ���ż�溼������Դ��ҵ���ʱ��г���˫�ؾ��飬���������ǿ��ҵ�������г���չ����������Ͷ����ְ��������������ʹ���ʲ�Ͷ�ʼ�������

��������˵Զ�ŵ��ŶӴ��齨��ʼ����һ��Ϊ���촢���ʲ�����Ƶ��Ŷӡ����ŶӺ��ij�Ա�ֱ������ڽ��ڡ����������졢�����������dz����⡣

��������Զ�Ŵ���Դ���ϡ���Ŀ�����������������������ǵ�Ե���ζ���ҵ��Ӱ�죬����Զ������ͨ������ҵ����֪��

��������2023��IJɷ��У��ż�溾���������

��������ȥ�䴢����������ҵ��ij�û�ɱ������������Ϊ�����г���������Ҫһ�����������λ�����������ܱ���Ϊ�����ʲ���������������е�����������

�������� 2025 �꣬�й������г������̼���ʻ��쳵�����ⷬ�۶ϵ�ǰհ���뺬���������ԡ�

������ʵ�ϣ�Զ����վ�ϴ�����ҵ�ĺ�������������Դ��һϵ�йؼ��ڵ��ս��ѡ��

�����������̻�����������Ŀ���ھ�ʾ����ֵ����������϶��������г����������崢�ܵĺ��ļ�ֵ���磬�ٵ����粼�ֺ��⡢���?���������������ɽ�������?��ʵ�����⡣

������Щ����������Զ��������ս�Ծ�������������������ص��Ŷ���������ҵ�Ļ���

����������2024�꣬Զ�Ŵ���Я���й�������(PICC)��Ľ����ٱ���(Munich RE)��ͬǩ���˱�������15��Ĵ��ܲ�Ʒ���ڱ���Э�顣

������Э�����ڣ�ҵ�����Ը���Ͷ������Ŀ�������Ʊ��ջ��ƣ�������������ŵ������ҿ���ͨ��������Ʋ���������ת��Ͷ�ʴ�����Ŀ�ij�����Ӫ���ա�

������һ���壬����Զ�Ŵ� ���ʲ��ӽǡ� ������Ϊ������Ŀ�������ն��ס����������ϿɶȵĹؼ����֣�Ҳ�����ʲ���·������ȷ���ԡ�

�������з�Ͷ������Զ��ѡ�����ⲿ�����Ŷ�ǿǿ�������н�����EMS�������ڴ�ͳ������EMS���߱������ɼ���̶��IJ��ԣ��������㾫ϸ���ƺͽ����Ż�����

����Զ��ͨ������Ӳ����EMS�����조����-�㷨-�ʲ����桱��������֡������Ŀ��Ҳ�����ԣ�?���������豸�������������ϳ����ʲ����롣

�������з���ս�Գ���Ͷ���£�Զ�Ŵ������ʲ���Ӫ���ڵĹ����������������������ʲ��������һ������Ϊ���ڴ����ʲ���Ӫ����2025���ڣ������ʲ��Ѿ��ﵽ1.5GWh��Ԥ��2026�꣬���ڼ�����������Ӫ�ʲ���������5GWh��

����

Զ������EMSϵͳ

���������������ϣ�Զ���Ծ�ϸ������˼ά�����ܣ������Ѿ��߶��г����ĵ�о���Ѿ��Ѵ�����ز�Ʒ�����ա���Ƽ���������ȸ�����������������ҵ�����֮�У������̶ȱ��ϸ����ڵĸ�ЧЭͬ�ͳɱ���Ʒ�ʵ��ϸ�ܿء�

�����ع鱾�ʣ�Ҫ�������ʴ����ʲ��Ļ��Ǻ���ʲô��

������ʵ��ִ��ȫ�������촢���ʲ��е����ص��Ŷ���������ҵ�Ļ�?����?ֻ�е�һ�����������Ŀ��������վ���衢�ʲ���Ӫ����ת�����յ�ÿһ������ʱ�������ʲ��ջ������γɡ�

������û�������Ļ������������������Ż�������Ͷ���ʲ��ţ������ڴ�ޱ�֮ľ��

����05?����

���������ھ����ǽ��괢����ҵ�ĸ�Ƶ�ʣ��������� �����ھ��� �Ӳ���������ս�����������ع���ֵ����ϵ ���� Զ�Ŵ��ܵ�ʵ����ǡǡ��������������ע�š�

����Զ�ų����������ƺ��Ͷ㿪�ˡ����ܾ��ǵ���+�۸�ս�����ھ����䡣 ��ʵ���ڣ�����������һ�ң�������Ϊ֧��ġ��ʲ���Ӫ�̡��������Ǽ����̡�

��������������ʾ��������̣�

������������ھ�ͷ����ǿ����ʱ��˶�ȫ����Դ������ʩ�IJ���ʱ���й�������Դ�豸�̲�Ӧ��ֻ��һ��ΨΨŵŵ���ҷ�����Ӧ��ֻ�Ǽ����桰�ٵ�һ��Ǯ����Ϸ����

������������������ ����� + ���� + �г��� ��һ�廯���⡣���ڰ�ս�����Ĵ� ��Ӳ�ɱ��� ת�� ����Ӳ��ϡ���ת��������Ŀ��ǰ���Ҫ���档

������������һֱ�᳹�����

�������ܵļ�ֵ���ģ�Ӧ�ô���ÿ��ʱ������ɱ���������ÿ��ʱ�ĸ����ʱ�����

����